ビットコイン・トレジャリー企業の危うい構造 / ビットコインの底は入ったのか

こんにちは!yutaro です。

さっそくですが「BTCインサイト」本日のトピックスはこちら:

NAKA急落が映し出す、ビットコイン・トレジャリー企業の危うい構造

ビットコインの底は入ったのか──ETF後の新しい相場構造とSaylorリスク

【スポンサー】Lightning Base

Lightning Base でTrezor Safe3とTrezor Safe5の取り扱いを開始しました。

オンラインで匿名配送、もしくは Tokyo Bitcoin Base の物理ショップにて対面で購入することが可能です!

Trezorはハードウェアウォレットのパイオニア企業とも知られ、最新のモデルはセキュアエレメントに対応、ビットコインを含む多くのコインの保管が可能です。

Lightning Baseでは現状国内唯一のTrezorの正規代理店として、国内ユーザー向けに匿名配送で安全、迅速に商品をお届けします。

ビットコインの長期保管にはビットコインに特化した最新ウォレットJade Plusを、アルトコインも同時に管理したいユーザーはTrezorをお勧めします。

TrezorやJadeの購入はLightning Baseからどうぞ。

NAKA急落が映し出す、ビットコイン・トレジャリー企業の危うい構造

本記事は、Justin Bechler #BIP-110氏によるX投稿をもとに要約・編集したものです。

ビットコインを持つ会社だから安全、ではない

ビットコインを企業の財務戦略に組み込む動きは、いまや珍しいものではありません。

Strategyのように、企業がバランスシート上でビットコインを保有し、法定通貨の価値下落に備える。この考え方は、ビットコイン業界の中でも広く支持されています。

しかし、今回取り上げるNakamoto Holdings、ティッカーでいう$NAKAの事例は、ビットコイン・トレジャリー企業を見るうえで重要な警鐘になっています。

問題は、企業がビットコインを持っているかどうかだけではありません。

どの価格で株式を発行したのか。

誰が有利な条件で入ったのか。

ビットコインは担保に入っているのか。

借入金の返済期限はいつなのか。

経営陣はいくら報酬を取っているのか。

既存株主はどれだけ希薄化される可能性があるのか。

ここを見ないまま「ビットコイン関連株」として買うと、ビットコインを持つはずの会社が、むしろ株主にとって大きなリスクになる可能性があります。

Justin Bechler氏の投稿は、David Bailey氏が率いるNakamoto Holdingsをめぐる一連の取引、借入、株式併合、担保設定、そして今後の返済期限について、かなり厳しい視点から整理したものです。

始まりは、KindlyMDとの合併だった

投稿によれば、話の起点は2025年5月にさかのぼります。

当時、ユタ州でオピオイド治療関連のクリニックを運営していたKindlyMDという企業が、David Bailey氏が設立したビットコイン・トレジャリー企業Nakamoto Holdingsとの合併を発表しました。

この発表を受け、KindlyMDの株価は短期間で2ドル台から30ドル超まで急騰しました。

その一方で、Bailey氏はPIPE投資家約200名から、1株1.12ドルで7億1,000万ドルを調達したとされています。

ここで重要なのは、参加者ごとの入口価格の違いです。

一部の内部関係者やPIPE投資家は1.12ドルで入ることができた。

一方、一般投資家の中には、30ドル前後まで急騰した株価で買った人もいた。

同じ会社の同じ株式でも、入口価格に25倍以上の差があったことになります。

合併は2025年8月14日に完了し、KindlyMDはNAKAとなりました。その後、株価は大きく下落し、投稿では「高値で買った投資家は99%下落した」と表現されています。

ビットコイン・トレジャリー企業という魅力的な物語の裏側で、最初から大きな非対称性が存在していたわけです。

自分の会社を、自分が支配する上場企業に買わせた構図

投稿の中で特に強く批判されているのが、2026年2月17日前後の取引です。

Bailey氏は、NAKAを通じて、自身が関係するBTC IncとUTXO Managementを取得するコールオプションを行使したとされています。

問題は、その取得価格です。

投稿によれば、株式は契約上の行使価格である1.12ドルで発行されました。しかし、その時点の市場価格は0.248ドルだったとされています。

つまり、市場価格よりも大幅に高い評価で、Bailey氏側の私企業が上場企業NAKAに売却された形になります。

この取引により、Bailey氏はBTC Inc株式分として9,628万株超、UTXO分として1,191万株超のNAKA株を受け取ったとされています。既存保有分やRSUを含めると、Bailey氏の個人持分は発行体の17.33%に達したと投稿では説明されています。

この構図について、The DefiantはBailey氏を「買い手であり、売り手であり、取引を承認するCEOでもある」と表現したとされています。

この種の関連当事者取引では、株主にとって本当に公正な価格だったのか、誰の利益が優先されたのかが問われます。

ビットコインを保有する企業であっても、ガバナンスが弱ければ、株主価値は簡単に損なわれます。

UTXOの中身は、事前に切り離されていたのか

さらに投稿では、UTXO Managementの買収前に起きた一連の動きも取り上げられています。

SECに提出された監査済み財務諸表の「後発事象」セクションによれば、UTXOは2026年1月1日、同社が管理するBitcoinファンドである210k Capitalから、ゼネラルパートナーとしての資本勘定を全額償還したとされています。

その金額は約1,080万ドル。内訳は現金約907万ドル、Strategyの優先株STRC、Metaplanet株だったと投稿では整理されています。

さらに2026年1月13日には、UTXOが保有していた複数の投資先を、新たに設立されたUTXO Legacy, LLCへ移したとされています。この新会社は、UTXOと同じ実質的所有者を持つと監査注記に書かれていたようです。

つまり、NAKAによる取得前に、UTXOの中の資産の一部が別会社へ移されていた可能性があるという指摘です。

その後、2026年2月6日、UTXOの3名のメンバーのうち1名の33.33%持分が500万ドルで買い取られました。これは、UTXO全体の評価額を約1,500万ドルと見ることもできます。

しかし、そのわずか10日後、NAKAはUTXO取得のコールオプションを行使し、Bailey氏と共同創業者側に大きな株式が発行されたと投稿は説明しています。

この流れを見ると、投資家が気にすべきポイントは単純です。

NAKAが買ったUTXOは、どのような中身の会社だったのか。

その買収価格は本当に妥当だったのか。

事前に価値ある資産が別会社へ移されていたなら、上場企業の株主は何を買わされたのか。

これは、ビットコインの話というより、上場企業ガバナンスの問題です。

2億1,000万USDTのKrakenローン

NAKAのリスクをさらに大きくしているのが、Kraken関連会社との借入です。

投稿によれば、NAKAは2025年12月3日、Krakenを運営するPayward Financial, Inc.とマスターローン契約を結びました。

元本は2億1,000万USDT。

年率手数料は8%。

満期は2026年12月4日。

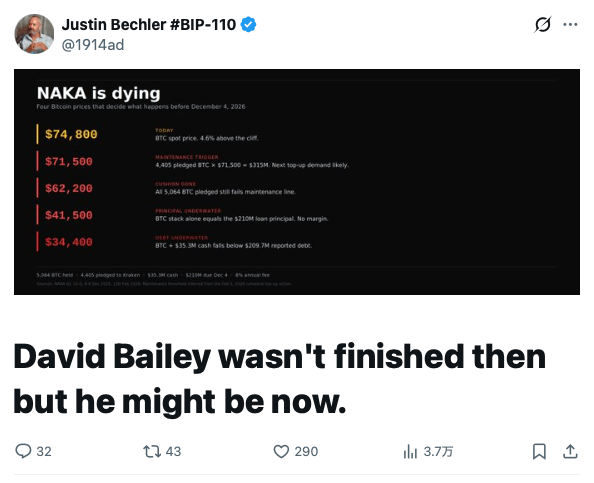

最低担保額は3億2,340万ドル相当のビットコイン。

この借入に対して、NAKAはKraken上の指定ウォレットにビットコインを担保として差し入れたとされています。

Q1の10-Qによれば、NAKAは4,405 BTCをKrakenに担保として差し入れており、これは同社保有の5,064 BTCの87%に相当すると投稿は説明しています。残りの未担保ビットコインは659 BTCです。

つまり、NAKAはビットコインを持っている会社ではありますが、その大半は自由に使えるビットコインではなく、借入の担保に入っているということです。

ここを見落とすと、企業価値の見方を大きく間違えます。

「会社が5,064 BTCを持っている」と聞くと強そうに見えます。

しかし、そのうち4,405 BTCが担保に入っているなら、価格下落時には追加担保や強制売却のリスクが出てきます。

注目すべき価格ラインは71,500ドル

投稿で最も重要な数字のひとつが、ビットコイン価格71,500ドルです。

DH Magazine Proへの招待

月7ドルでDH Magazine Proに参加して、より詳細な情報を受け取りつつ、Diamond Handsの活動を支援しよう!

詳細は以下のPro版の内容紹介記事をご確認ください。