ビットコインを利用したステーブルコインを考える【セミナー要約】

以前配信した練木さんセッションの要約記事に続き、今回はQuestry Lab. 代表理事 内田善彦さんの発表を要約しました。

内田さんのテーマは「ビットコインを利用したステーブルコインを考える」。ステーブルコインで実現可能なことや新たなビジネスモデル、CBDCとの相違点、各国の取り組みなど幅広い内容を凝縮した発表となっています。

ステーブルコインとは:ファイナリティを持った即時決済手段になりうる

ステーブルコインの定義は国や地域によって異なり、日本では「電子決済手段」と定義され、発行時の入金額と同額の法定通貨の償還を約した電子的情報。

電子的情報で実態がなく、債権や物件とは異なる性質を持つ。

ブロックチェーンは必須ではなく、日本では業法上での位置付けが明確になっている。

適切に構築すればファイナリティを持った即時決済手段として使うことができる。

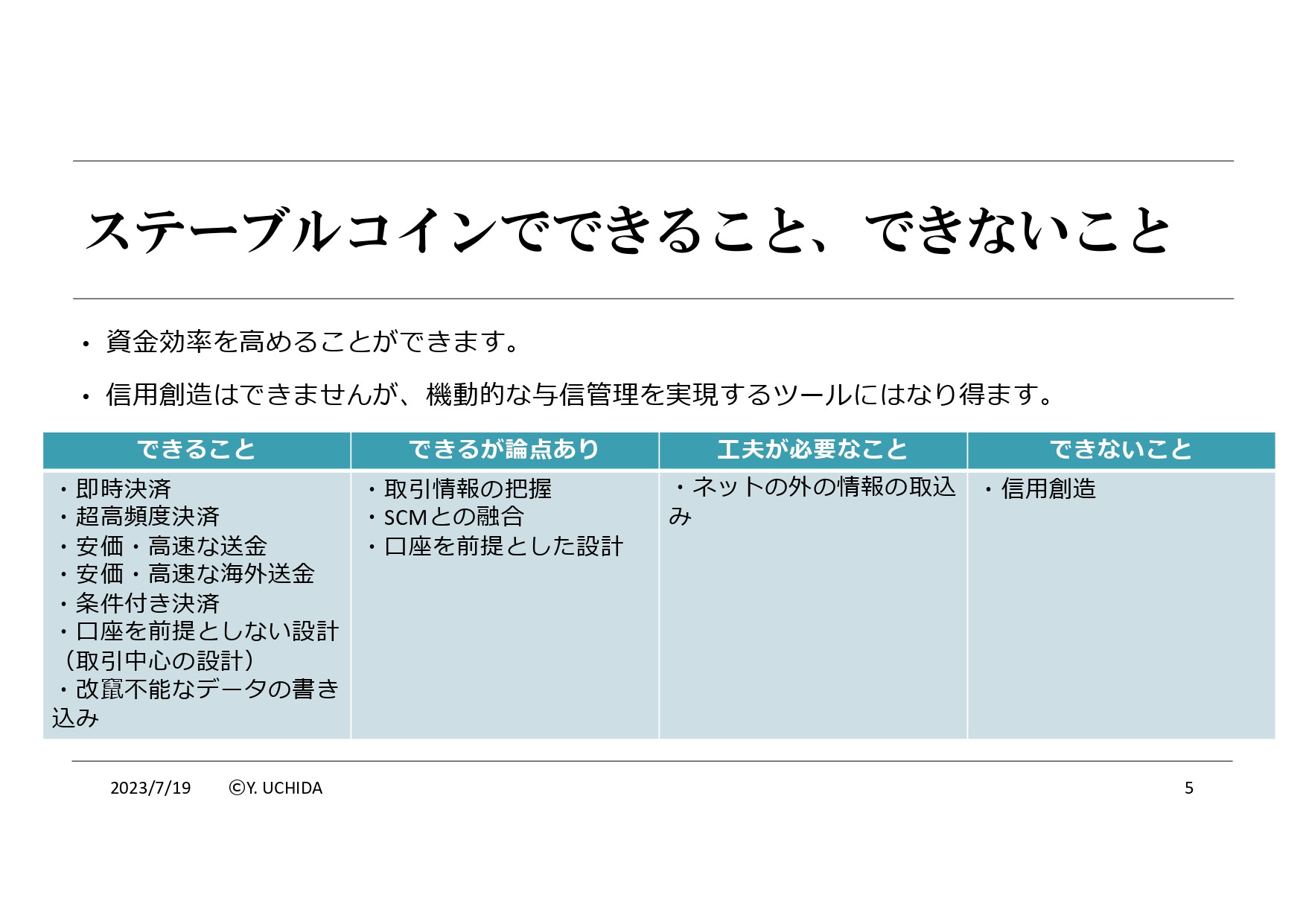

ステーブルコインでできることを整理

ステーブルコインは即時決済ができるため、資金効率を高めることができる。

安価で高速な海外送金、条件付き決済や、口座を必要としない設計などが可能。

また、取引情報やサプライチェーンの管理との融合により、物流と金融の情報が一元化できることも考えられるが、これにはプライバシーの問題が伴う。

DeFiでの利用価値は、個人的にあまり重きを置いていなく、実体の経済活動に紐づくところで、ステーブルコインが活用されていくといいのではと思っている。

ステーブルコインでできないこと、工夫が必要なことは?

信用創造や無担保での貸し付けといった与信を直接行うことは難しいとされる。ただ、機動的な与信管理を実現するツールにはなり得る可能性がある。

オラクル問題として、ネットワーク外の情報を取り込む際には信頼できるポイントの設定や工夫が必要とされる。

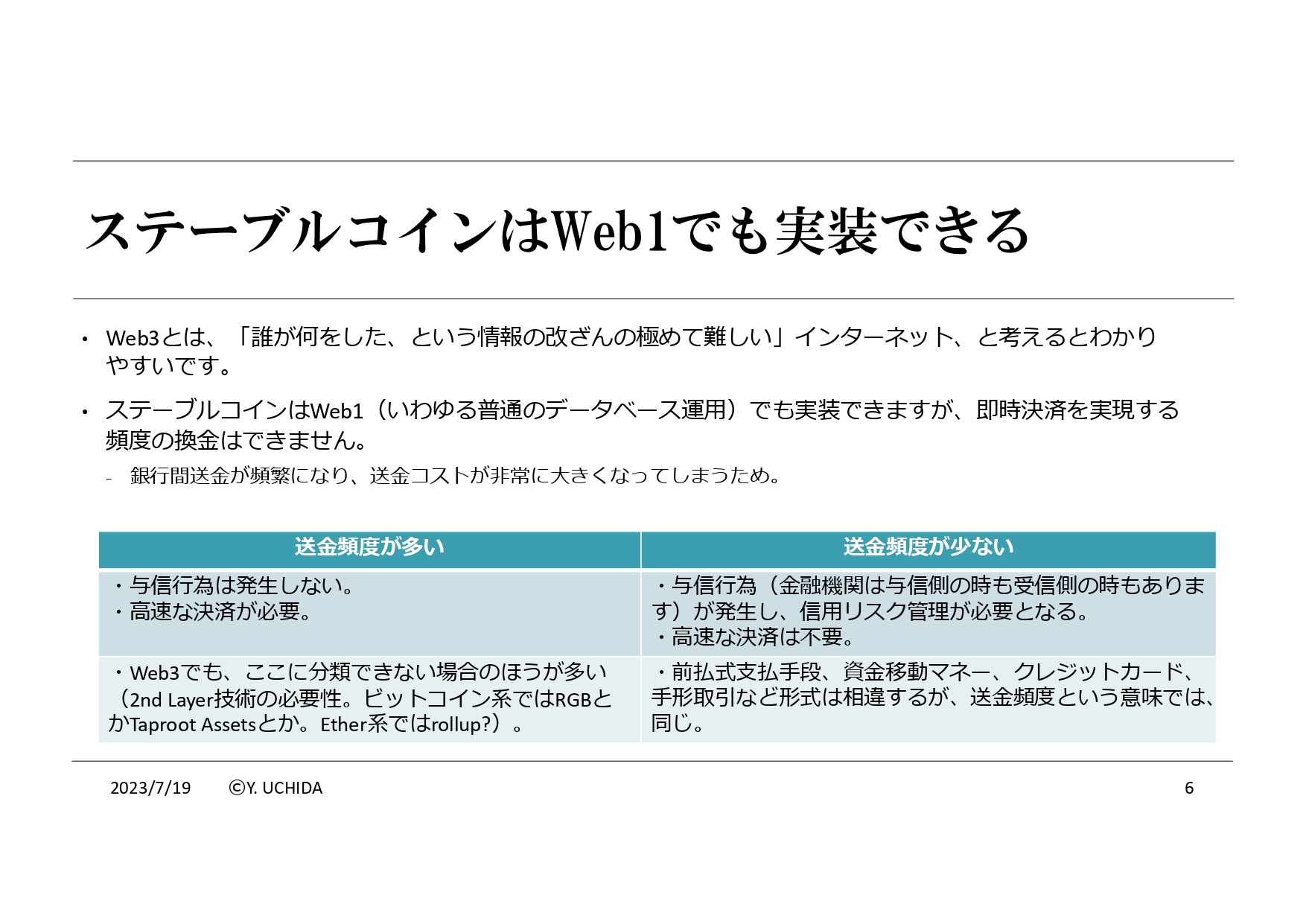

ステーブルコインはDBでも実装できるが、送金コストに耐えられない

Web3は、「誰が何をした、という情報の改ざんの極めて難しい」特性を持ったインターネットとして考えると分かりやすい。

ステーブルコインは普通のデータベース運用でも実装可能だが、送金頻度が多くなると送金コストが大きくなり、少し無理がある。

送金コストに耐えられる実装のステーブルコインが望まれる。送金頻度が多い場合、信用創造(与信)が発生しないのでセカンドレイヤー技術(例: RGB, Taproot assets)が考慮されるべき。

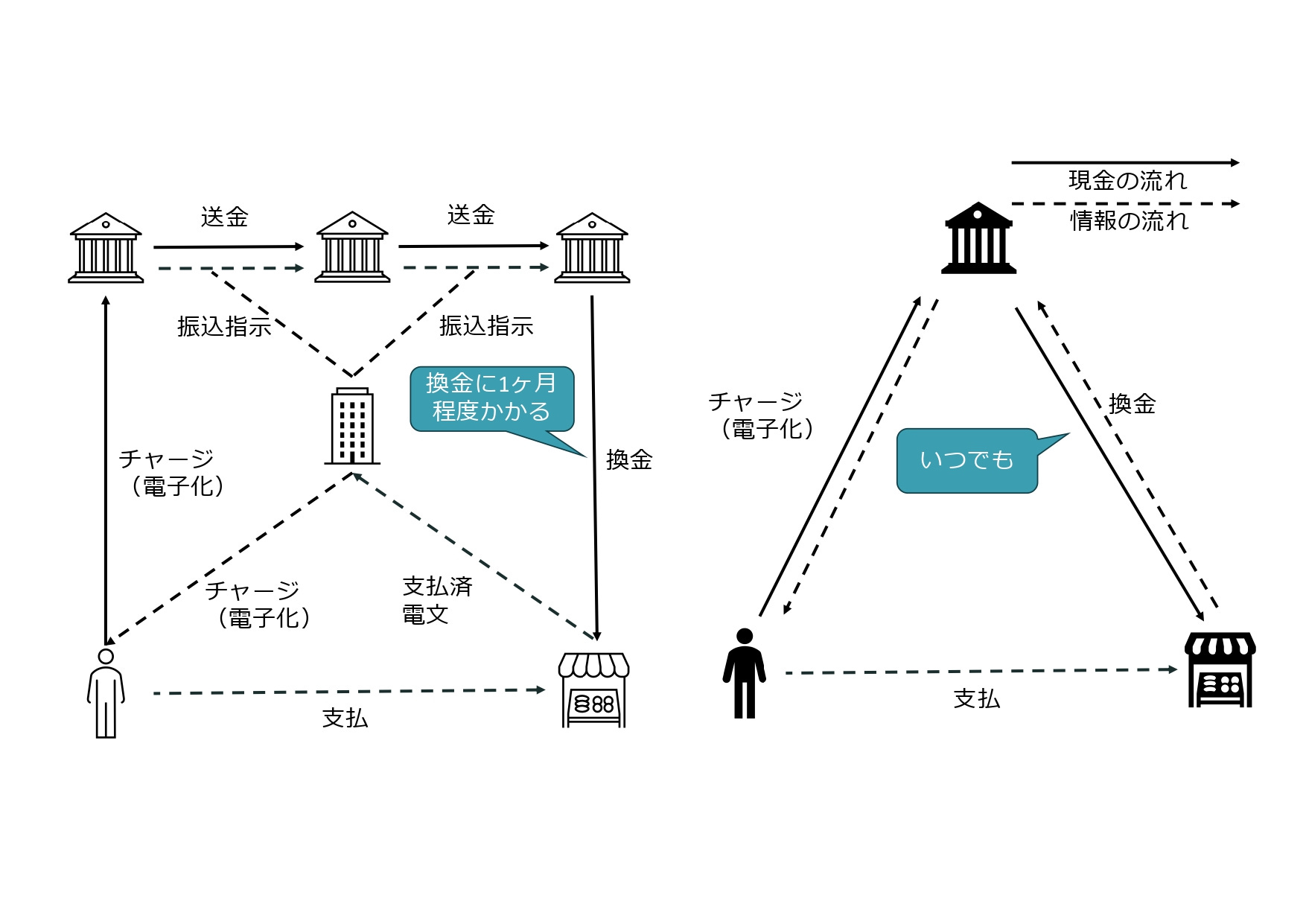

一般的な決済システムでは、決済完了から店舗にお金が届くまでには時間がかかるため、その間に与信行為が発生している。

金融機関がうまく与信を提供すると、ステーブルコイン活用の幅が広がる

ステーブルコインは信用創造ができないが、金融機関が与信を与えると、さらに可能性が広がる。

中小企業間の決済では掛売りが多く、これによる連鎖的リスクが存在する。ステーブルコインによる即時決済が普及すれば、掛売り(与信行為)を減少させることが可能。

与信行為が減少すれば、取引コストが下がり(中間マージンも減少し)、価格競争力が上昇する可能性がある。ただし、与信行為を減少させるためには、流れの最上流(最下流)のところに、銀行などが与信することが必要な場合がある。

ブロックチェーンで最も安定しているビットコイン上のステーブルコインに、金融機関が与信を効果的に使うことで、取引の活性化が起これば夢のような話だと思う。

ステーブルコインを用いることで実現可能となる新しいビジネス

ステーブルコインを使用することで実現可能な新しいビジネスに、低額高頻度の決済というポテンシャルがある。ストリーミングサービスやAIサービスの利用量比例型決済など、インセンティブ構造の変化をもたらす可能性がある。

キャッシュレス決済の導入は、店舗での決済速度や顧客の利便性向上に寄与する。キャッシュレスが主流となる動きは明確であり、その中でのステーブルコインの位置づけは重要。

(Suicaのような)残高管理はステーブルコインでも使用上の課題であり、Visaタッチではその問題が発生しない。Visaタッチに負けない便利さを実現することが課題。

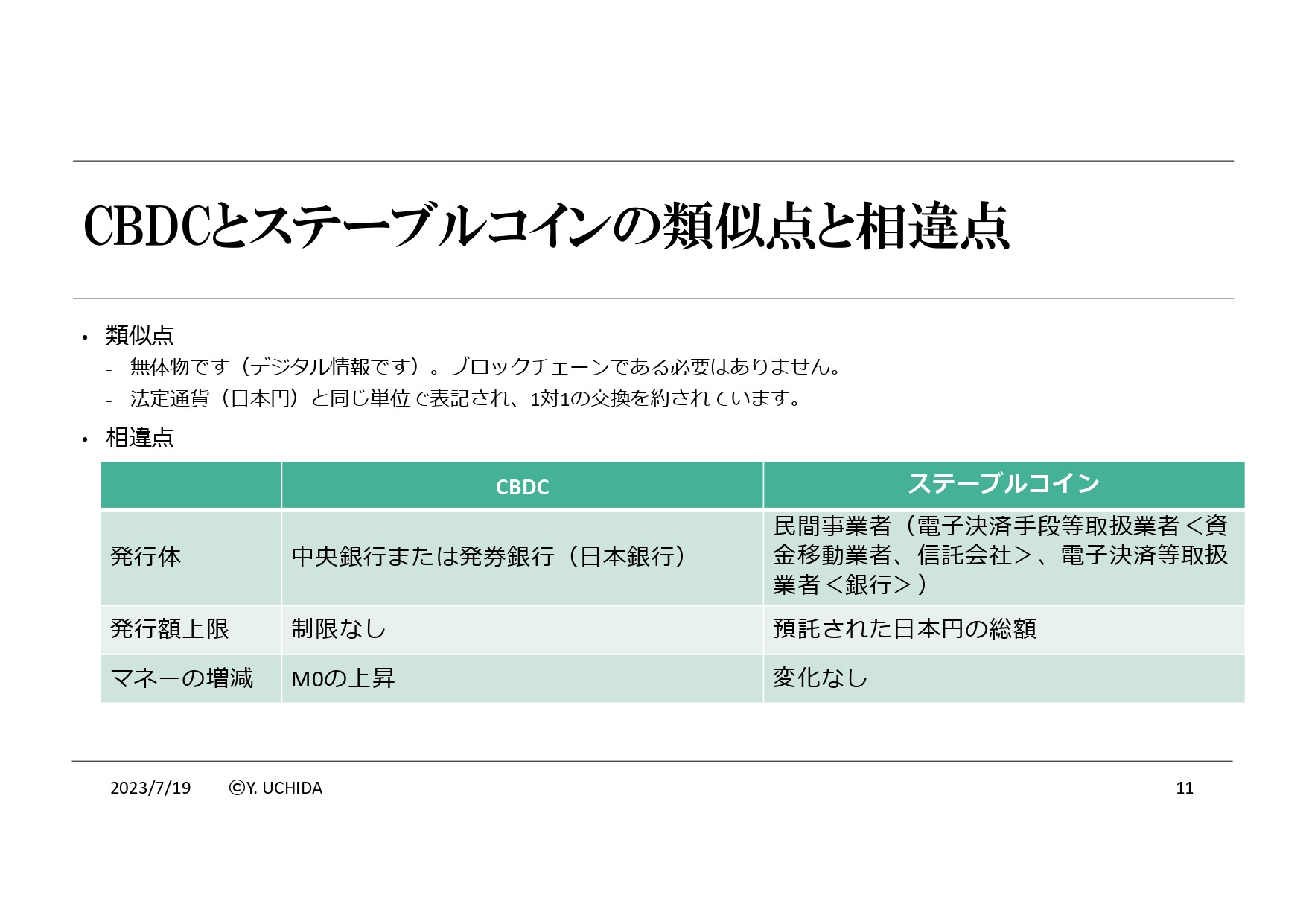

CBDCとステーブルコインの類似点と相違点

類似点:

両者ともデジタル情報。ブロックチェーン上に存在する必要はない。

法定通貨と同じ単位で表記され、1対1の交換レートで使用される。

相違点:

発行体:

CBDC: 中央銀行や発券銀行。

ステーブルコイン: 一般的に民間の組織や団体。

発行額の上限:

CBDC: 上限制限がなく、マネーの増減が存在する。中央銀行が経済の規模に応じてマネーの量を調整する。

ステーブルコイン: マネーの増減がない。通貨と1対1で交換される形でステーブルコインが発行され、預託された総額が発行上限となる。

CBDCやステーブルコインに関する各国の注目すべき動き

日本はステーブルコインについて資金決済法での定義を行い、迅速な対応をしているが、他の法律との関連で十分な議論がなされていない。

EUではMiCAという法律が存在し、ヨーロッパ中央銀行(ECB)はCBDCの発行に向けての準備を進めている。

米国のスタンスはまだ確定しておらず、ヨーロッパは真剣に取り組んでいる印象。もしアメリカの前にユーロのCBDCが発行されると、非常に興味深い実験となると共に、ヨーロッパの新たな時代が始まる期待感がある。

ヨーロッパの議論を見ると、KYCや犯罪に関する収益の移転など、ディフェンス面を高める形で提供されようとしている。

ステーブルコインとCBDCの使い分けは?

CBDCの詳細がまだ決まっていない。ヨーロッパではCBDCの検討が先行しているが、国際的な議論でのイニシアチブは不明。

海外送金に関する当局間の議論はまだ十分でなく、利便性が改善しなければStrikeのような送金システムが残存する可能性がある。

CBDCとステーブルコインの使い分けが考えられ、目的に応じて使い分けられる可能性は小さくない。

国内の単純な決済にはCBDC、多機能性や国をまたぐ取引ではステーブルコインといった使い分けが考えられるかもしれない。

金融機関の枠組みについて

金融規制の主要な目的は、消費者保護、金融システムの維持、そしてアンチマネーロンダリング/カウンターファイナンスオブテロリズムである。

国際的には、アンチマネーロンダリングの枠組みを適切に適用しない取引は、国際取引として認められないという合意がほぼ成立している。

各国の金融規制は異なり、特にクリプト関連の規制には差があり、日本、欧州、米国、英国、カナダなどの規制が異なる。

金融規制や国際間の議論には様々な国際的ディスカッションボディーが存在する。

日本におけるステーブルコイン:ビットコイン上でのステーブルコイン取引は実現可能か?

日本には「デジタルマネー類似型」と「暗号資産型」の2つのステーブルコインが存在する。

「デジタルマネー類似型」ステーブルコインの発行者として「銀行」、「資金移動業者」、「信託会社」の3つのタイプが存在し、それぞれの法律的背景や扱いが異なる。

銀行はパーミッションレス型のブロックチェーンを使用することができないが、資金移動業者や信託会社では可能性がある。

銀行が資金移動業者のライセンスを取得し子会社を設立するというトリッキーな方法でステーブルコインを発行することが考えられる。

資金移動業者の方法を利用すると、パーミッションレス型のブロックチェーンを使用した取引が可能になり、ビットコインのRGBなどのノンカストディアルウォレット間の取引が実現できる可能性がある。

国家戦略を進める上で、まずは所有権にかかる私法上の整理が重要

ステーブルコインや暗号資産に関する所有権の概念はまだ法律的に曖昧であり、日本の国家戦略としてこの問題を取り組むべき。

アメリカやイギリスでは、物件や債権に加えてデジタルの権利を作るという方向性をもって議論が先行している。

日本の法務省はこの問題の取り組みに関して消極的であり、公の意識や要求が高まらない限り、優先度は上がらないと考えられる。

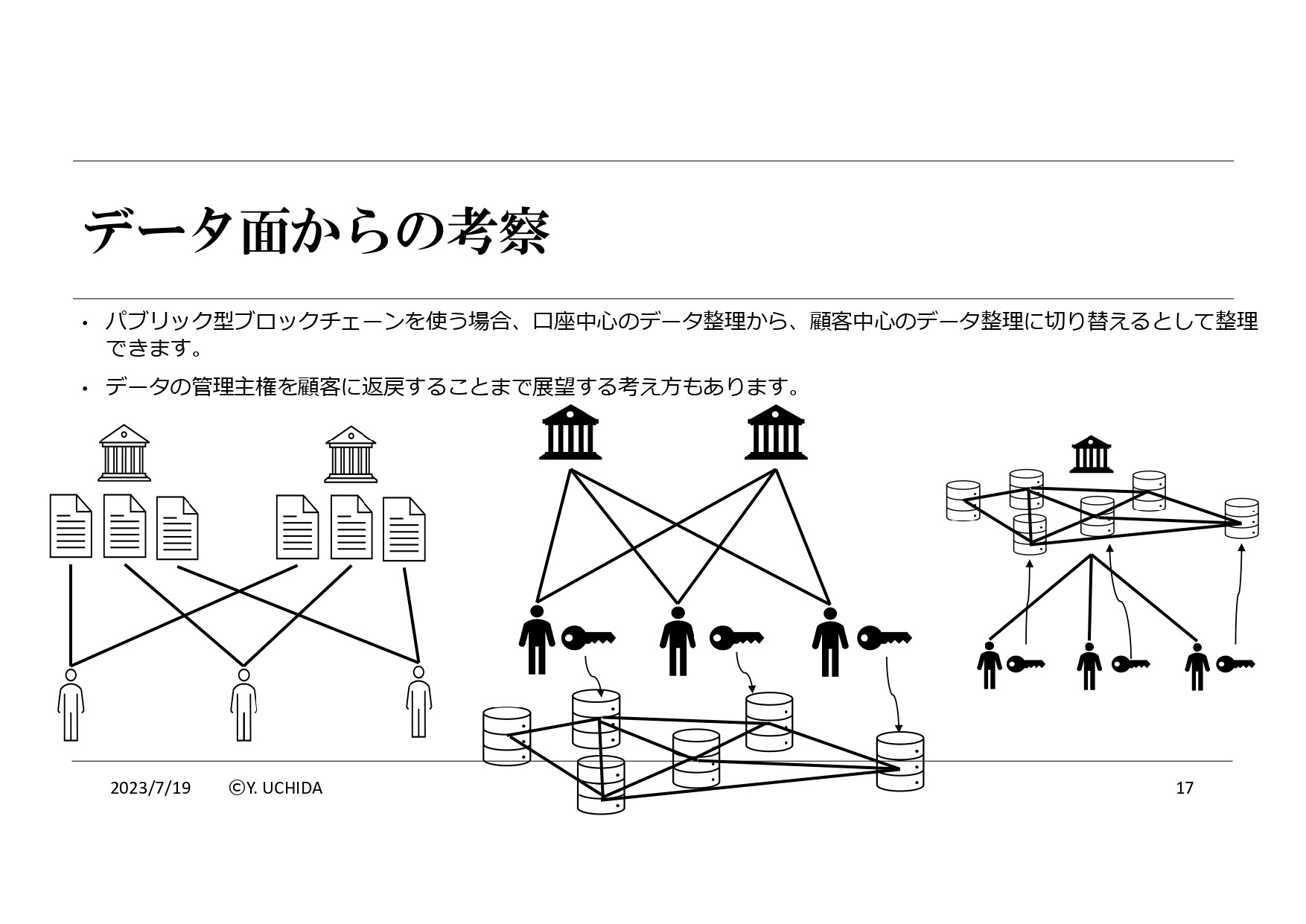

データ面からの考察:ステーブルコインの実装方法

ステーブルコインをどうするかだけじゃなく、どうやってステーブルコインを実装するのかというところも重要。

パブリックチェーンとプライベートチェーンのデータ主権の違いは、誰がデータを持つかという点であり、パブリックチェーンを使う場合、口座中心のデータ整理から顧客中心のデータ整理に切り替えるとして整理できる。

こうしたことから、ステーブルコインの実装には、パブリックチェーン型のデータ構造とLNのようなセカンドレイヤーの技術が有効であると考えている。

※この発表で示された見解は内田さん個人の見解であり、過去または現在に所属している組織の意見ではありません。